IATA(国際航空運送協会)は、2026年に世界経済が直面する主要リスクを分析したレポート「An assessment of risks in 2026: Converging risks and vulnerabilities(2026年のリスク評価:収束するリスクと脆弱性)」をまとめた。

気候変動や高水準の債務、軍事費の増大に加え、サイバー脅威とAI(人工知能)が航空を含む重要インフラの新たな弱点になりつつあると指摘。民間航空分野では、ICAO(国際民間航空機関)が進めてきた世界的な調和から、各国独自の政策へと流れが変わりつつあり、ドル相場や原油価格の動きも航空会社のコスト構造にとって鍵になると分析した。

2026年の主要リスクをまとめたIATA=PHOTO: Tadayuki YOSHIKAWA/Aviation Wire

—記事の概要—

・1. リスクマトリックスが示す2026年の全体像

・2. 気候変動と強制移動がもたらす不安定化

・3. 多国間主義の後退と航空政策の断片化

・4. 高水準の債務と市場の集中リスク

・5. 米中間選挙と債務上限を巡る米国の政治リスク

・6. 中国不動産と世界成長への重し

・7. 軍事費増大と「機会費用」

・8. ドル安と航空会社のコスト構造

・9. 原油価格と燃料費の行方

・10. インフレは中程度、失業は歴史的低水準

・11. サイバー脅威とAIが突く脆弱性

・12. パンデミックリスクと長期的な成長鈍化

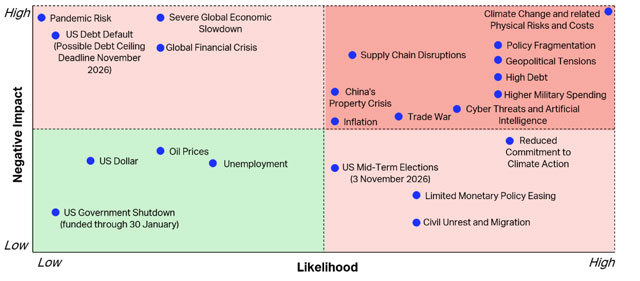

1. リスクマトリックスが示す2026年の全体像

レポートは、発生可能性と世界経済への悪影響の大きさでリスクを分類したマトリックスを提示し、2026年に向けて警戒すべき領域を示した。

2026年のリスクマトリックス(IATAの資料から)

気候変動、政策の断片化、地政学的緊張、高水準の債務、軍事費増大、サイバー脅威とAIは、発生可能性と影響の両方が大きいリスクと位置づけた。

一方で、パンデミックや米国債のデフォルト、深刻な世界的景気後退、世界金融危機は発生確率は低いものの、起きた場合のインパクトが大きいリスクとして整理している。

2. 気候変動と強制移動がもたらす不安定化

気候変動については、極端な気象やサプライチェーンへのストレスが

これより先は会員の方のみご覧いただけます。

無料会員は、有料記事を月あたり1記事まで無料でご覧いただけます。

有料会員は、すべての有料記事をご覧いただけます。

会員の方はログインしてご覧ください。

ご登録のない方は、無料会員登録すると続きをお読みいただけます。

無料会員として登録後、有料会員登録も希望する方は、会員用ページよりログイン後、有料会員登録をお願い致します。

* 会員には、無料個人会員および有料個人会員、有料法人会員の3種類ございます。

これらの会員になるには、最初に無料会員としての登録が必要です。

購読料はこちらをご覧ください。

* 有料会員と無料会員、非会員の違いは下記の通りです。

・有料会員:会員限定記事を含む全記事を閲覧可能

・無料会員:会員限定記事は月1本まで閲覧可能

・非会員:会員限定記事以外を閲覧可能

* 法人会員登録は、こちらからお問い合わせください。

* 法人の会員登録は有料のみです。