国土交通省航空局(JCAB)は、国内線のネットワーク維持に向け、スカイマーク(SKY/BC、9204)など「特定既存航空会社(旧・新規航空会社)」と呼ばれる中堅航空会社に対する大手の出資規制を廃止する案を示した。規制が撤廃されると、20%以上出資できるようになり、経営への関与を強めやすくなる。羽田空港の発着枠回収も保有枠の1割以内に抑え、路線網への影響は最小限に抑えられる。

中堅4社への出資規制見直しが議論されている=PHOTO: Tadayuki YOSHIKAWA/Aviation Wire

羽田空港の発着枠区分として設けてきた「特定既存優遇枠」も廃止し、今後は「自由枠」や「地方枠」として扱う方向を示し、5月までに取りまとめる。

特定既存航空会社は、スカイマークのほか、スターフライヤー(SFJ/7G、9206)、エア・ドゥ(ADO/HD)、ソラシドエア(SNJ/6J)の計4社で、規制緩和により1990年代以降参入した。全日本空輸(ANA/NH)を傘下に持つANAホールディングス(ANAHD、9202)は、スカイマークとスターフライヤーには直接12-13%台の出資をしており、エア・ドゥとソラシドエアは共同持株会社「リージョナルプラスウイングス(RPW)」を通じて間接的に関与し、特定4社すべてと実質的な資本関係がある。

ANAは、スカイマーク以外の特定3社とはコードシェア(共同運航)を実施。一方で、日本航空(JAL/JL、9201)は特定4社には出資していないことから、羽田を発着する国内線の競争環境への影響も論点になりそうだ。

—記事の概要—

・ANAは特定4社出資

・共同経営の判断基準

ANAは特定4社出資

航空局は「国内航空のあり方に関する有識者会議」の第4回会合を3月6日に開き、出資規制を廃止する案などを示した。

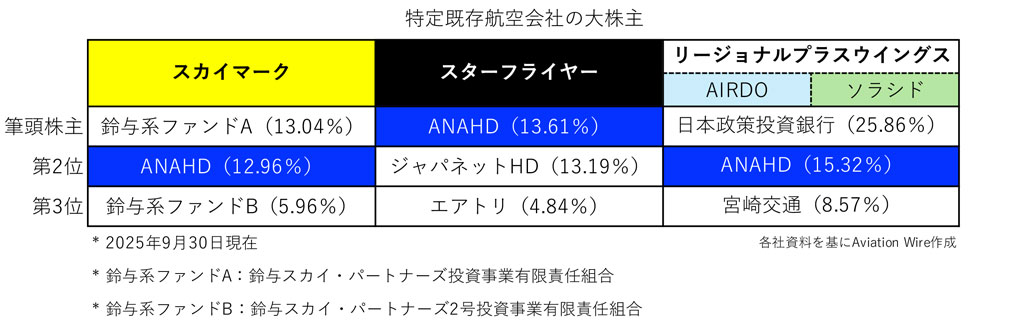

2025年9月末の時点で、スカイマークはフジドリームエアラインズ(FDA/JH)を傘下に持つ鈴与(静岡市)系の投資ファンドが筆頭株主(持株比率13.04%)で、第2位のANAHDは12.96%出資。スターフライヤーはANAHDが筆頭株主で13.61%出資、共同持株会社RPW傘下のエア・ドゥとソラシドエアは、RPWに筆頭株主の日本政策投資銀行(DBJ)が25.86%、第2位のANAHDが15.32%出資している。

特定既存航空会社の大株主(Aviation Wire作成)

現行制度では、大手航空会社が特定既存航空会社の議決権を20%以上実質保有した場合や、大手航空会社の者が全役員の

これより先は会員の方のみご覧いただけます。

無料会員は、有料記事を月あたり1記事まで無料でご覧いただけます。

有料会員は、すべての有料記事をご覧いただけます。

会員の方はログインしてご覧ください。

ご登録のない方は、無料会員登録すると続きをお読みいただけます。

無料会員として登録後、有料会員登録も希望する方は、会員用ページよりログイン後、有料会員登録をお願い致します。

* 会員には、無料個人会員および有料個人会員、有料法人会員の3種類ございます。

これらの会員になるには、最初に無料会員としての登録が必要です。

購読料はこちらをご覧ください。

* 有料会員と無料会員、非会員の違いは下記の通りです。

・有料会員:会員限定記事を含む全記事を閲覧可能

・無料会員:会員限定記事は月1本まで閲覧可能

・非会員:会員限定記事以外を閲覧可能

* 法人会員登録は、こちらからお問い合わせください。

* 法人の会員登録は有料のみです。